微信客服

电机行业的产业链分析、竞争格局分析-壹倍达双转子电机小课堂

2024-11-06 09:01

电机行业企业由于各自产品、决策、定位不同,其产品定价,技术发展方向也各有不同,本篇中,壹倍达双转子电机小编达达,为大家整理了对电机行业的产业链分析、竞争格局分析以及潜在进入者的威胁、替代品威胁和客户议价能力的分析等,一起来看看:

1. 产业链环节分析

电机行业的利润率受多种因素影响,以下是一些关键因素:

原材料成本:电机产品主要原材料包括电解铜、硅钢、碳结钢等,这些原材料的价格波动会直接影响电机企业的产品定价政策、成本水平和销售业绩。原材料价格的上涨会压缩利润空间,而价格下降则可能增加利润率。

产品定价:电机成品的价格是影响电机厂商利润的直接因素。价格越高,盈利能力越强。

技术发展:电机行业的技术创新,如永磁电机、伺服电机等高效能电机的研发和应用,可以提高电机的效率和性能,从而增强企业的市场竞争力和盈利能力。

政策支持:国家政策对电机行业的影响显著,特别是在推动高效节能电机、绿色发展和转型升级方面。政策支持可以降低企业的研发和生产成本,促进技术进步和产业升级,从而提高行业利润率。

市场需求:电机行业的发展与市场需求紧密相关。市场需求的增加可以带动电机行业的发展,提高企业的销售额和利润率。

全球化趋势:随着全球化的推进,电机企业有机会拓展国际市场,增加销售收入和利润率。

运营效率:电机企业的运营效率,包括存货周转率、应收账款周转率和总资产周转率等,影响企业的盈利能力。

研发投入:电机企业的研发投入影响其技术创新能力和产品竞争力,进而影响利润率。

上下游议价能力:电机行业的上游供应商主要提供原材料,下游客户包括机械制造、汽车、家电等行业。上下游的议价能力影响电机企业的成本和销售价格,进而影响利润率。

行业竞争环境:电机行业内部的竞争状况也会影响利润率。激烈的竞争可能导致价格战,降低利润率。

国际贸易政策:国际贸易政策和关税壁垒的变化可能对电机产品的出口造成影响,影响企业的国际市场销售和利润率。

环保法规:环保法规的加强要求企业加大环保投入,增加运营成本,可能影响利润率。

这些因素共同作用,决定了电机行业的利润率水平。企业需要综合考虑这些因素,制定相应的策略以提高利润率。

|

产业链环节 |

主要参与者 |

市场份额 |

价值分布 |

成本构成 |

利润分布 |

|

上游供应商 |

钢铁企业、合金企业、绝缘材料供应商 |

根据供应商规模和市场影响力而定 |

原材料成本占总成本的大部分 |

较低,原材料价格波动影响利润 |

|

|

中游供应商 |

电机制造企业,如卧龙电驱,大洋电机 |

根据企业规模和市场份额而定 |

生产成本和人工成本 |

根据企业效率和市场定位而定 |

|

|

下游供应商 |

机械制造、汽车、家电企业 |

根据下游行业需求而定 |

销售和分销成本 |

根据市场竞争和品牌影响力而定 |

|

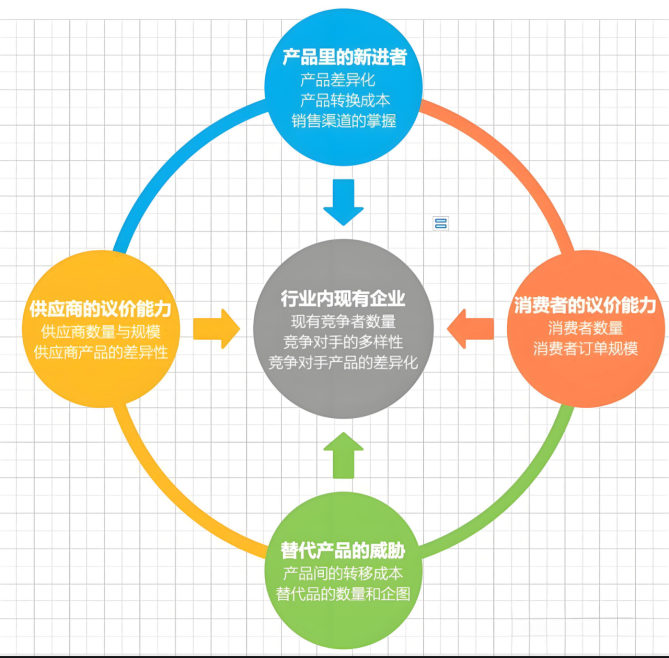

2. 波特五力模型分析(进入壁垒、替代品威胁、买方议价能力、卖方议价能力以及现存竞争者之间的竞争)

现有竞争者的竞争:竞争激烈,企业间在技术创新、产品质量和市场份额方面竞争。

潜在进入者的威胁:技术门槛较高,新进入者需要强大的研发能力和资金投入。

替代品的威胁:替代技术如液压驱动系统、气动系统等,但电机在可靠性、效率方面具有优势。

供应商的议价能力:原材料供应商众多,单个供应商议价能力有限。

客户的议价能力:下游客户在价格和产品要求方面具有较强的议价能力。

3. 各环节行业的基本态势

市场规模和增长率:中国电机行业市场规模持续扩张,增长率保持稳定。

盈利能力:电机行业的盈利能力受到市场竞争和成本控制的影响。

行业集中度:行业集中度较高,领先企业占据较大市场份额。

4. 目标行业对上下游的议价权

上游议价权:受到原材料价格波动和供应商多样性的影响。

下游议价权:下游客户在定制化产品和价格谈判中具有较强的议价权。

5. 各环节行业的关键态势

监管趋势:国家政策支持高效节能电机的发展。

政策变化:政策鼓励技术创新和绿色发展。

技术创新:新技术如永磁电机、伺服电机等推动行业发展。

用户需求洞察:用户对高效、节能、智能化电机的需求增长。

6. 竞争格局

市场份额领先的企业

卧龙电驱:市场份额最高,市占率约6.2%,是中国电机整体市场中的领先企业。

利润率最高的企业

八方股份:净资产收益率20.78%,毛利率36.25%,净利率23.23%,是盈利能力最强的企业。

微光股份:净资产收益率19.90%,毛利率31.80%,净利率24.20%,盈利能力排名第二。

价格最贵的企业

未搜索到哪家企业价格最贵,产品线各有高低变化及定制。

发展最快的企业

卧龙电驱、汇川技术、佳电股份、皖电:市场增长较快,增速均超10%。

产品系列最多的企业

卧龙电驱、湘电股份、佳电股份:这些企业的产品线较广,涉及工业驱动级控制电机、微特电机、防爆电机等,广泛应用于机械煤炭、石油化工、冶金等领域。

|

竞争对手 |

市场份额 |

利润率 |

价格 |

发展速度 |

模式 |

核心竞争力 |

近三年销售收入 |

商业模式 |

SWOT分析 优势、劣势、机会和威胁 |

|

卧龙电驱 |

领先 |

高 |

高 |

快 |

技术创新 |

高效电机研发 |

增长 |

直销和分销 |

技术创新、市场领先 |

|

大洋电机 |

领先 |

中等 |

中等 |

中等 |

产品多样化 |

产品线广泛 |

稳定增长 |

直销和分销 |

产品线广泛、市场覆盖广 |

|

兆威机电 |

领先 |

高 |

高 |

快 |

微型电机技术 |

快速增长 |

增长 |

直销和分销 |

微型电机技术领先 |

横向对比竞争对手

对比指标:

最新市场份额和市场增长率:

卧龙电驱:市场份额6.2%,增长率超过10%。

大洋电机:市场份额4.4%。

佳电股份:市场份额2.8%,增长率超过10%。

核心竞争力:

卧龙电驱:在高效电机、永磁电机等领域的技术水平达到了国内领先,部分产品甚至达到国际领先水平。

大洋电机:产品广泛应用于家电、汽车、摩托车等领域,并出口至多个国家和地区。

佳电股份:在电机技术领域拥有丰富的经验和强大的研发能力。

近三年销售收入:

卧龙电驱:2021年电机业务营收为114.81亿元。

大洋电机:2021年电机业务营收为80.67亿元。

电机行业的平均利润率可以通过以下几个数据点进行分析:

2021年中国中小型电机行业利润总额与销售收入:根据中国电器工业协会中小型电机分会的数据,2021年中小型电机行业销售收入为702.02亿元,利润总额为33.99亿元。基于这些数据,我们可以计算出利润率如下:

部分上市公司的盈利能力:

以八方股份和微光股份为例,八方股份的净资产收益率为20.78%,毛利率为36.25%,净利率为23.23%;微光股份的净资产收益率为19.90%,毛利率为31.80%,净利率为24.20%。这些数据反映了部分电机上市公司的盈利能力,但并不代表整个行业的平均利润率。

行业整体盈利水平:

从整体市场来看,国内企业在消费级市场、车端、工业领域都有所布局,中低端电机市占率较高,但在中高端市场依然待突破。工业尤其是自动化控制相关电机盈利水平相对较高。

商业模式:

卧龙电驱:全球化布局,拥有研发中心,并专注于电机与控制技术的研究和开发。

大洋电机:以建筑及家居电器电机产品为主的BHM事业部和以汽车用关键零部件为主的车辆事业集团(EVBG)两大事业板块。

SWOT四项分析:

卧龙电驱:

优势在于技术领先和全球化布局;

机会在于全球工业自动化、智能制造的趋势;

弱点可能是对单一市场的依赖;

威胁来自于国际竞争和原材料价格波动。

大洋电机:

优势在于产品多样化和国际市场竞争力;

机会在于新能源汽车市场的增长;

弱点可能是产品线过长导致管理复杂;

威胁来自于国际贸易政策的变化。

其他关键指标:

研发投入:企业的研发投入可以反映其技术创新能力,如卧龙电驱在中国、欧洲、日本建立了研发中心。

国际认证:如科力尔电机集团股份有限公司通过了多项国际认证,确保产品质量和市场竞争力。

推荐阅读: